事業承継税制の特例の創設

12月14日、与党が平成30年度税制改正大綱を決定しました。

これにより明らかとなった事業承継税制の特例について解説します。

このページでは、現在の制度と異なる点についてしぼってご説明しています。

https://www.cuoliss.com/jigyoshokeizeisei/

こちらもご覧ください → 事業承継税制のメリットとデメリット

※この記事は、自由民主党が公表した平成30年度税制改正大綱をもとにしています。

https://www.jimin.jp/news/policy/136400.html

なぜ特例が?

中小企業経営者の高齢化が急速に進展していて(年齢分布のピークが60歳代半ば)、世代交代が進んでいない状況がいよいよ顕著になっていました。これは、日本経済にとって非常に大きなリスクとなっています。

この現状を踏まえて、10年間の特例措置として、事業承継税制を抜本的に拡充する特例制度が創設されることになりました。

改正内容の概要

改正の内容を以下の通りです。

- 「会社の議決権の3分の2まで」という制限を撤廃

- 納税猶予の割合を80%から100%へ(全額猶予に)

- 先代経営者以外の株主からの贈与も対象に

- 後継者は1人のみだったものが、2人や3人でも可能に

- 雇用確保要件の弾力化

- 将来、業績悪化により会社を処分することとなった場合に、猶予されていた相続税を状況に応じて減免

1と2によって、会社のすべての株式を相続税の支払なしで引き継ぐことも可能となります。

1.「会社の議決権の3分の2まで」という制限を撤廃

これまで、発行済議決権株式総数の3分の2までが納税猶予の対象でしたが、その制限が撤廃され、会社の株式すべてを対象にすることも可能になりました。

2.納税猶予の割合を80%から100%へ(全額猶予に)

これまで猶予される相続税は80%分で、20%分は支払わなければなりませんでした。

それが、株式についての相続税の全額が納税猶予の対象となり、相続税の支払なしで株式を引き継ぐことができるようになります。

3.先代経営者以外の株主からの贈与も対象に

これまで先代経営者自身が持っている株式のみが対象でした。

ただ、実際には、経営者が一人で100%保有しているケースは少なく、経営者の奥様など他の方々も株式を持っているケースの方がむしろ多いです。

この場合、奥様など他の方々が持っている株式については、対象とならなかったので、相続税を負担しなければなりませんでした。

今回の改正では、5年間の特例承継期間と呼ばれる期間を設定し、その期間中の贈与税の申告に限って、他の株主からの納税猶予も認められることになりました。

他の株主は、家族や親族に限らず、第三者からの贈与でも適用があります。

さらに、父母や祖父母からの贈与に限られていた相続時精算課税制度が、事業承継税制の適用時には、他の親族や第三者からの贈与でも適用対象とされました。この意味するところは、税の仕組みは「贈与税>相続税」なので、万一、将来、株を売却したときなど、納税猶予が取り消される場合でも、納付する税額が相続税相当額で済むようになったということです。

4.後継者は1人のみだったものが、2人や3人でも可能に

これまで、後継者は1人のみが対象でしたが、2人や3人でも可能となりました。

対象者となるのは、議決権の10%以上を持ち、かつ、議決権の順位が一族の中で2位、3位であることが要件です。

5.雇用確保要件の弾力化

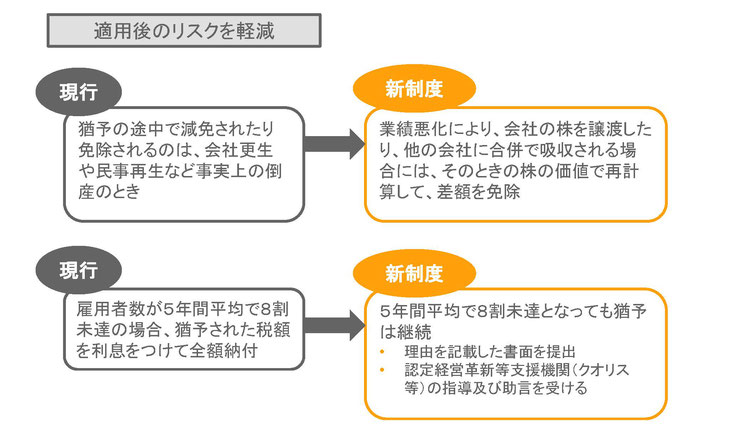

制度の適用を受けてから、5年間、平均で80%の雇用を確保しなければなりません。

今回の改正で、この要件に引っかかっても、すぐに取り消されて、猶予されていた相続税の支払を求められることはなくなり、クオリスのような認定経営革新等支援機関(こちらをご参照ください→「税理士事務所クオリスは、経営革新等支援機関に認定されました!」)の内容の確認を受けて、実績報告書を知事に提出することになりました。

認定経営革新等支援機関による指導・助言を受けることも必要となります。

6.将来、業績悪化により会社を処分することとなった場合に、猶予されていた相続税を状況に応じて減免

これまでも、会社更生、民事再生など、事実上の倒産の場合には、猶予されていた相続税の減免や免除される制度はありましたが、これが拡充されました。

業績悪化により、会社の株を譲渡したり、他の会社に合併で吸収される場合には、そのときの株の価値で再計算して、差額が免除されることになりました。

具体的には、次のいずれかの場合です。

- 直前3年間のうち、2年以上赤字

- 直前3年間のうち、2年以上減収

- 借金が売上の半年分以上

- その業種の上場会社の前年1年間の平均株価が、前々年1年間平均より下落

- 特段の理由があるとき

これらは直前期末で判定しますが、その1年前で判定してもよい場合があります。

(上記はかいつまんだ説明で、実際にはもう少し複雑です。)

必要な手続き

平成30年4月1日から令和5年3月31日まで(その後の改正で令和6年3月31日まで)の間に、「特例承継計画」を都道府県に提出し、知事の認定を受ける必要があります。

「特例承継計画」とは、認定経営革新等支援機関の指導・助言を受けて、会社が作成するもので、後継者や承継時の経営見通しなどが記載されたものになります。

特例自体は、平成30年1月1日から令和9年12月31日までの10年間の相続・贈与が対象なのに対し、

それに必要な申請は5年間(改正後6年間)だけというのがポイントです(トラップ?)。

関連項目

後継者が推定相続人以外のときでも、先代経営者が60歳以上のときには相続時精算課税制度が適用できるようになります。

ご相談は経験のある税理士へ

事業承継税制は、創設されて9年ほどですが、手続きが複雑・煩雑なこともあり、これまでの適用件数は全国で累計で千件あまり。

経験のある税理士は限られています。

会社の将来を大きく左右する事業承継税制。経験のある税理士にご相談することを強くお勧めします。