税金かからず資金もいらない持株会社設立の新手法!令和3年4月スタートの新制度をやさしく解説(★令和5年9月まで!!★)

会社法改正と税制改正により生まれた持株会社設立の新手法『株式交付』のポイントをやさしく解説!

税金もかからず、資金も不要な新しい持株会社の作り方です。

令和3年4月スタートの新手法をいち早く解説します。

※『所得税法等の一部を改正する法律案』の公表により、スタート月の表示を変更しました(2021/1/29)

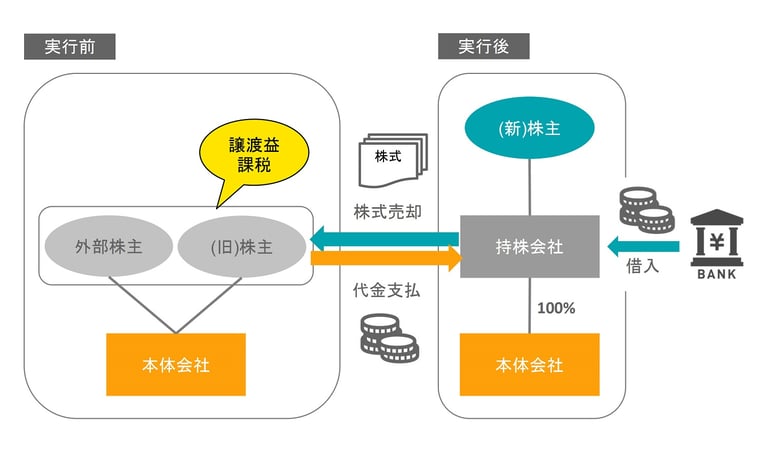

持株会社をつくる旧手法(税金かかる・資金必要・実質100%親子のみ)

持株会社を作る場合の古典的な方法は、新会社を設立して、その会社で株を買い取る方法です。

単純で分かりやすい方法ですが、

- 元の株主には、利益の20.315%の税金がかかる(個人株主の場合)

- 持株会社はお金がないため、買い取るために資金調達が必要(通常は銀行などから借入)

- 借入の返済をスムーズにするため、実質100%の株式を買い集める必要がある

などの特徴(欠点)があるため、

株主が分散している場合や株主にお金が必要な場合、本体会社が収益力が非常に高い場合など、お勧めできるケースは限られています。

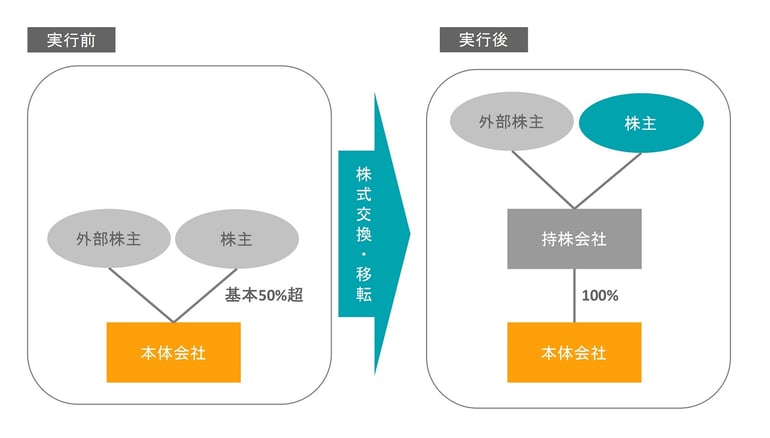

手法① 株式交換・株式移転【H11.10.1~】(税金かからない・資金要らない・100%親子のみ)

会社法のしくみで持株会社を作る方法があります。『株式交換』『株式移転』という制度で、平成11年からある制度です。

株式交換は既存の会社を親会社とする制度、株式移転は新会社を設立して親会社とする制度です。

- 税金がかからない(実行前、一族で50%超だと、通常、税制適格要件を満たす)

- 買取資金は要らない(借入も不要)

という特徴(メリット)がありますが、

- 100%親子会社にならなければいけない

という特徴(欠点)もありました。

そのため、取引先や従業員持株会などの外部株主がいる場合に、一族の株の分散を防ぐため、持株会社を作りたいというようなケースには使えませんでした。

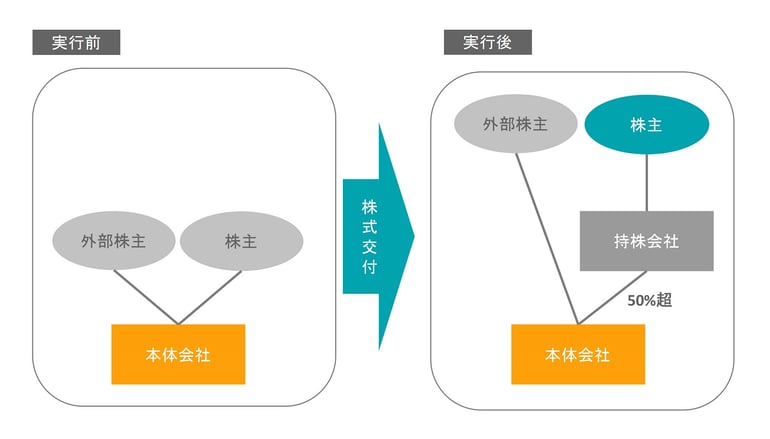

手法➁ 株式交付【R3.4.1~R5.9.30】(税金かからない・資金要らない・50%超でOK!)

令和元年の会社法改正と令和3年度税制改正により、手法➁株式交換・株式移転の欠点を解消する新制度がスタートします!

株式交付という新たな方法により、

- 税金がかからない(8割以上の現金交付があるときなどは対象外)

- 買取資金は要らない(借入も不要)

だけでなく、

- 100%の親子会社にならなくとも、50%超の親子会社であればOK!

なので、とても使い勝手がよくなりました!

(持株会社は既存の会社を利用するか、別途設立した上で行います。)

しかし、令和5年度税制改正により、令和5年9月をもって同族会社は利用できなくなります。

実行には組織再編の横断的な知識と豊富な経験が不可欠です!

株式交換・株式移転や株式交付は、組織再編と呼ばれます。

いずれも会社法で手続きが法定されています。また、株式交換・株式移転は組織再編税制と呼ばれる税制の適用を受けます。税制適格の要件を満たさない場合、多額の課税が発生することもあります。

株式交付も課税が生じないためには要件があります。

このように会社法の規定や税制は複雑で、事前の綿密な準備が欠かせません。

また、株式交換比率、株式移転比率、株式交付比率は適切に設定しなければ、余計な課税が発生しかねません。

これらの立案・実行には、複雑な組織再編に関する法務・会計・税務についての横断的な知識と豊富な経験が不可欠です。

税理士事務所クオリスは、これまで蓄積したノウハウをもとに、プランニングから実行、アフターサービスまで、強力にサポートします。