【事業承継に激震】再来年から非上場株の評価額4倍に!?

(注)本資料は、国税庁「取引相場のない株式の評価に関する有識者会議」(令和8年4月開始)における議論内容に基づき、現時点で想定される見直しの方向性をお伝えするものです。実際の改正内容・適用時期・対象範囲は確定しておらず、今後の議論および所定の手続を経て変更となる可能性があります。

1.非上場株の評価ルールの見直し

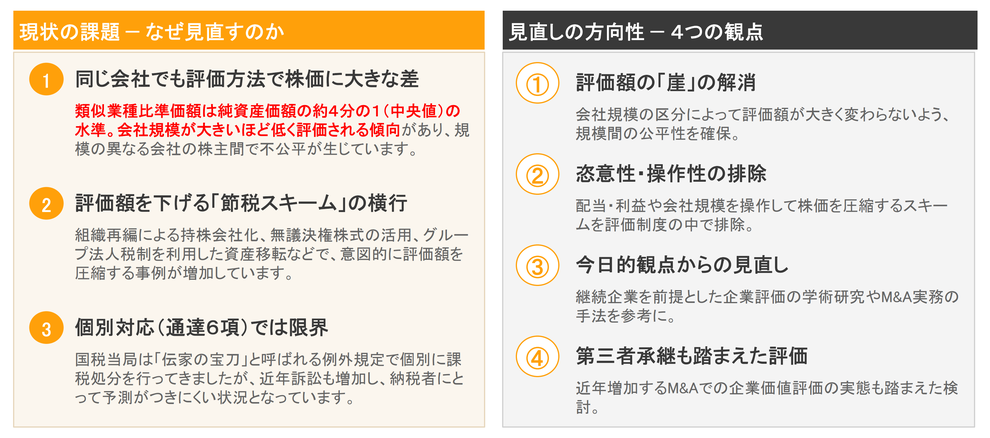

現在、国税庁が設置した有識者会議で非上場株の評価方法の見直しの議論が行われています。

非上場株の相続税や贈与税を計算する場合、現在、会社の財産額により計算する純資産価額方式と、類似する上場会社の株価を基に利益や配当などを見比べて計算する類似業種比準方式の2つの計算方式が採用されていますが、このうち、類似業種比準方式について特に強く問題視されており、除外(廃止)もしくは大幅な改正の方向で議論が進んでいます。

類似業種比準方式が導入されたのは昭和39年。議論はまだまだ続いていますが、もしこのような改正が行われた場合、60年以上ぶりの大改正となります。

2.衝撃のインパクト

今回の見直しの根拠の一つに、会計検査院からの「中央値で類似業種比準価額は純資産価額の4分の1に過ぎない」という指摘があります。

つまり、単純に考えると、この見直しにより、非上場株式の評価額は4倍になることになります。

例えば、路線価がいきなり4倍になった世界を想像すると、この見直しがいかに衝撃的な出来事か理解しやすいのではないでしょうか。

単純に「株価が高くなる」という影響もありますが、「株価が低いタイミングで大胆に株式を移動する」ことができなくなることも、事業承継に非常に大きな影響を与えます。

私は事業承継専門の税理士となって25年になりますが、間違いなく25年間で最大の出来事です。

実際にどの程度の影響があるかは会社によりますが、財務内容がよい会社ほど、また、規模の大きな会社ほど、影響は大きくなる傾向が想定されます。

3.いつから適用?

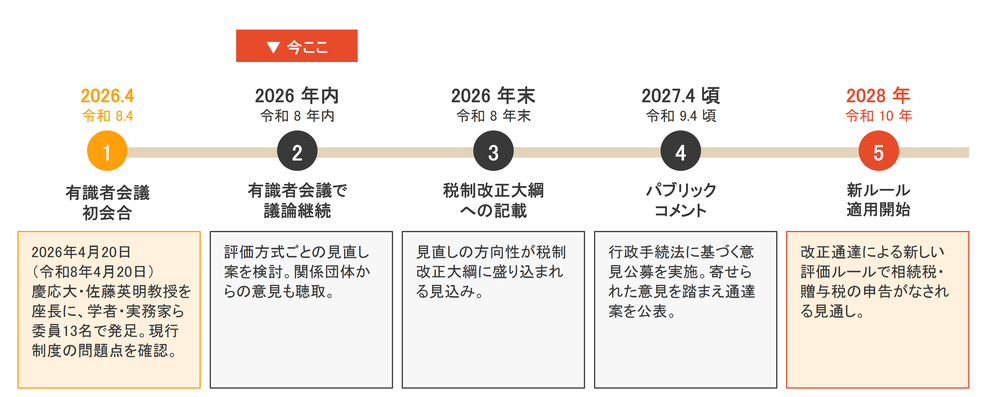

有識者会議の議論の結果を、年末の税制改正大綱に反映し、早ければ2028年(令和10年)から新ルールの適用が想定されています。

4.改正後の事業承継

会社によって影響度に差があるものの、多くの会社で、再来年以降、後継者への税負担が大幅に増加するものと考えられます。

改正後は、一定以上の規模の会社については、事業承継税制の適用を検討することになるでしょう。

事業承継税制も現在の特例制度は2027年(令和9年)末が期限であり、その後の仕組みについては中小企業庁が検討会を設置し、こちらも現在議論が進められています。これまで制約が多く、利用も限定的だった事業承継税制ですが、事業承継を停滞させないためには、抜本的に使いやすい制度への改正が求められています。

5.今すべきこと

まずは株価を試算して、類似業種比準価額と純資産価額を比較することが重要です。

その上で、影響が大きいと考えられる場合には、2027年(令和9年)末までの生前贈与等の検討が必要です。