【登録免許税・不動産取得税の特例】M&A担当者必見!事業譲渡にこんな特例が!➂

M&Aで最も一般的な手法は、事業譲渡と株式譲渡ですが、事業譲渡の場合、事業に使っている不動産も買取ることになり、その際、登録免許税や不動産取得税がかかります。

余計なコストが嵩みます。

でも、こんな事業譲渡のデメリットを軽減できる特例が、実はあるんです!

最近よく使われるようになった『経営力向上計画』ですが、こんな特例もあるんですね!

ちなみに、経営力向上計画が一番よく使われるのは、即時償却などの優遇税制である中小企業経営強化税制です。

(詳しくはこちら→「設備投資をお考えの中小、中堅企業の皆さま、必見です!」)

さまざまなメリットがある経営力向上計画ですが、今回は、事業譲渡の際の「登録免許税・不動産取得税の特例」について、ご説明します!

このくらい安くなる!

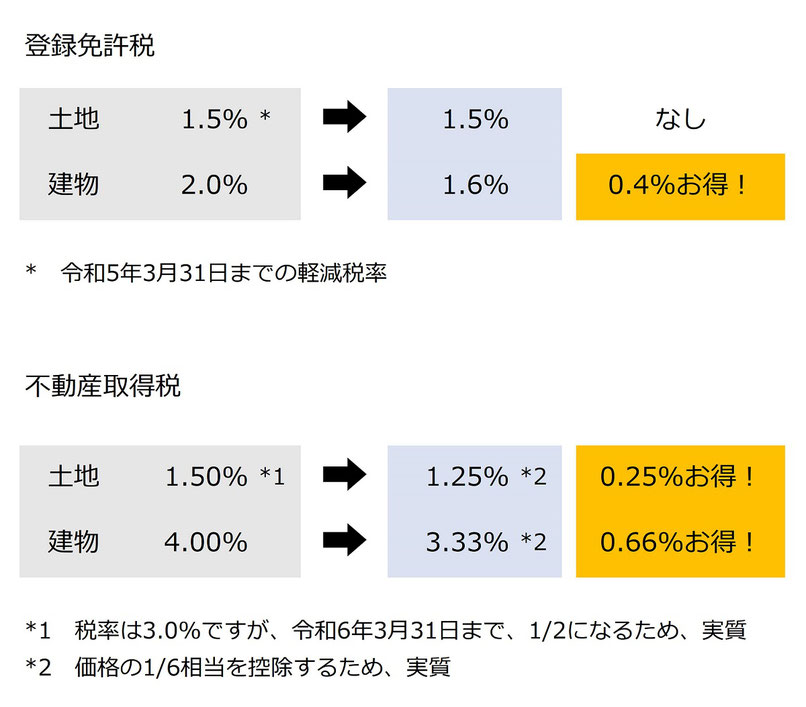

登録免許税も不動産取得税も、「固定資産税評価額」に税率をかけます。

「固定資産税評価額」は、5月か6月に、不動産の所有者宛てに送付される固定資産税・都市計画税の納税通知書に、課税明細書というものも同封されていて、そこに「評価額」として記載されている金額です。

固定資産税の評価証明書を取得することでも確認できます。

どのくらい安くなるのかというと・・・

表のとおり、土地は、さほどではありませんが、建物は結構大きな違いになります!

例えば、1億円の建物を事業譲渡で譲り受けるならば、約106万円の軽減になります!

金額が大きくなれば、その分効果は大きくなります。

例えば、5億円の建物を事業譲渡で譲り受けるならば、約530万円の軽減になります!

M&A(事業譲渡)の対象事業が、大きな工場や倉庫、店舗など、大きな建物がある場合には、とても有用な制度となっています。

手続きは?

事業承継(事業譲渡)により、土地・建物を取得する旨を記載した経営力向上計画を作成して、認定申請書を、その土地・建物が所在する都道府県へ提出します。その際、登録免許税の適用証明申請書もあわせて提出します。

事前に、提出先の都道府県に相談した方がよいでしょう。

認定を受けると、認定書と適用証明書を受取ることができます。

登録免許税については、法務局に不動産の所有権移転登記を申請する際に、適用証明書を添付します。

(適用証明書は認定から1年間有効です。)

不動産取得税については、都道府県に不動産の取得したときの不動産取得税の申告をする際に、認定書の写しを添付します。

不動産取得税は申告をしなくても自治体が税額を計算して納税通知書を送ってくるため、申告をしないこともあるようですが、この特例を受ける場合には、必ず申告しましょう!

経営力向上計画も事業譲渡もクオリスへ

さまざまなメリットがある経営力向上計画ですが、

経営力向上計画の策定のお手伝いは、経営革新等支援機関が担うこととされています。

クオリスは、経済産業大臣及び内閣府特命担当大臣より認定された経営革新等支援機関です。

また、クオリスは、事業譲渡をはじめ、会社分割などの組織再編全般について、深い知識と豊富な経験があります。

今すぐご相談を!