【注目】あとわずか!生産性向上設備投資促進税制は、今年3月31日までです!

中小企業者については、平成29年度税制改正により創設される中小企業経営強化税制により、実質延長されますが、大企業については、平成29年3月31日までに取得等をし、事業の用に供した設備までの適用となります。

また、中小企業者についても、建物についての適用を受けられるのは、同じく3月31日までです。

B類型については、経済産業局による事前の確認手続きが必要なため、実質2月上旬ごろまでです。

A類型とは?

A類型は、例えば、機械を1台購入するときなどに適用するイメージです。

その取得する機械の生産性が向上している機種、具体的には、単位時間当たりの生産量、エネルギー効率等が旧モデルと比較して年平均1%以上向上している機種については、納入したメーカーが、所属する業界の工業会等から証明書を取得してくれます。

機械装置であれば1台の取得価額が160万円以上、建物・建物附属設備については120万円以上、ソフトウエアについては70万円以上という要件がありますが、その要件を満たすものについては、適用が受けられるものでないかどうか、必ず、メーカーに問い合わせましょう!

メーカーから証明書さえ取得できれば、適用手続きは簡単!

その証明書を確定申告書に添付するだけです。

中古設備や賃貸用設備などは対象外です。

また、生産・販売・役務提供といった収益獲得に直接関係する設備のみが対象です。事務用や管理用の設備は対象外です。

B類型とは?

一方、B類型は、新店や新営業所、工場の新ラインを設置する場合など、まとまった設備投資をする場合などに適用するイメージです。

適用の前提として、投資計画案を作成し、一定の投資利益率を確保する見込みであることについて、経済産業省の所轄経済産業局による確認が必要となります。

その投資計画案は、事前に、税理士か公認会計士による確認が必要となっています。

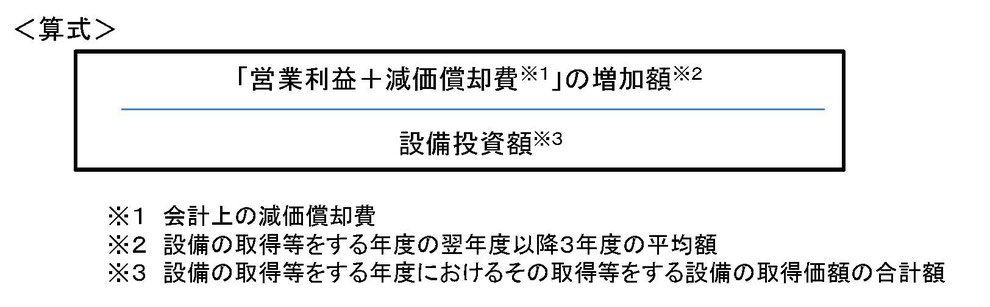

投資利益率は、 以下の算式で計算します。

15%以上(中小企業者等については5%以上)となる見込みであることが必要です。

15%は一見非常に高いハードルにも思えますが、分子は償却費計上前の利益です。

例えば、電子部品製造業の機械装置だと、もともと初年度の償却率が25~40%であり、業種によってはそれほどハードルは高くない場合もあります。

製造業だけ?

生産等設備という言葉から、製造業だけが適用になるようなイメージがありますが、業種は特定されていません(物品賃貸業等一部の業種を除く。)。

例えば、小売業の事業者が新規店舗を出店する場合やインターネット事業者がサーバー等を増設する場合、介護事業者が介護浴槽など新たな設備投資をする場合にも適用があります。

ただし、生産・販売・役務提供といった収益獲得に直接関係する設備のみが対象です。事務用や管理用の設備は対象外です。

効果は絶大!

50%の特別償却(建物・構築物は25%)か、4%の特別控除(建物・構築物は2%)のいずれかを選択できます。

中小企業者に該当しない大企業が適用を受けられる設備投資促進税制はめったにありません!

B類型の適用は、効果は大きいが大変!ご相談ください!

B類型適用のためには、設備の取得前に、経済産業大臣の確認手続きが必要です。

そのためには、まず、投資計画案を作成した上で、一定の投資利益率を確保する見込みであることを示す必要があります。

その投資計画案等を、事前に、税理士か公認会計士による確認が必要となります。

経済産業局の確認審査は約1か月かかります。

特に年度末であり、適用期限となる3月は非常に多くの申請があるものと思われます。

クオリスの代表税理士は、経済産業大臣の確認申請手続きの経験が多数あります。ぜひ、ご相談ください